张小泉试闯注册制:老字号的新困局

来源:财经杂志

在注册制大提速的背景下,国内一批老字号品牌也热情高涨,加入IPO申请队伍中,寻求在A股市场亮相的机会。

这些名单中,包括近400岁的“张小泉剪刀”、300多岁的“德州扒鸡”、99岁的粽子“五芳斋”、50多岁的“澜沧古茶”等。

据统计,目前在A股上市的老字号企业已有48家,大多分布在食品饮料、餐饮业、金属制品、珠宝首饰、中医药、农林牧渔等6个传统行业中。

7月7日晚间,张小泉股份有限公司(以下简称“张小泉”)出现在创业板注册制的受理企业名单中。若能成功过会,张小泉将成为A股市场第一家刀具类上市公司。

张小泉的历史,最早可追溯到1628年,即明朝崇祯年间。据传,张小泉剪刀是张氏匠人借助祖传的手艺辅以龙泉好钢制成。历经近400年风雨,2006年,“张小泉”被商务部认定为第一批中华老字号。

不过,作为一家老字号企业,张小泉一度遭遇假冒产品和假冒商标的困扰。据此前媒体报道显示,杭州张小泉集团有限公司曾在3年间查获各类假冒“张小泉”剪刀29万余把。2013年,杭州张小泉剪刀厂(张小泉股份有限公司前身)与上海张小泉刀剪总店、上海张小泉刀剪制造有限公司(以下简称“上海张小泉”)就商标侵权及不正当竞争纠纷等曾一度对簿公堂。

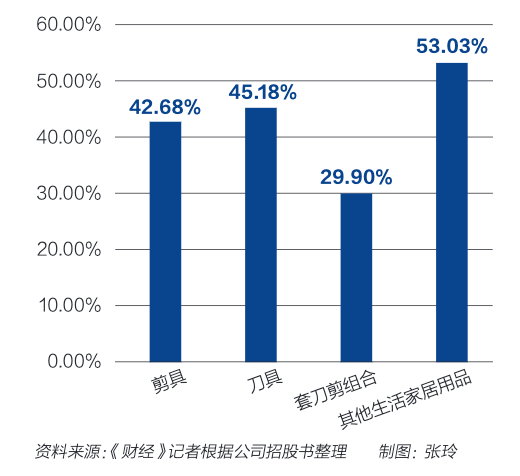

图:2019年张小泉主营产品毛利率对比公司将如何化解假冒产品受到的冲击?对此,张小泉证券投资部人士对《财经》记者表示:“当前确实存在不法厂商生产或销售假冒公司品牌的产品,严重侵犯消费者合法权益的行为。为了遏制这一现象,除了依靠有关部门的依法惩处,公司也正在通过科技创新、加大技术研发投入,提升公司的产品设计研发能力,构筑公司在行业内的技术护城河。”

而在上述困扰之外,张小泉还面临着激烈的行业竞争压力。此次张小泉拟发行不超过25%的股份,募集4.55亿元资金用于产能建设、补充流动资金以及企业信息化建设等。其新增产能约为公司当前自有产能的2.35倍。然而,在激烈的行业竞争压力和刀具行业消耗低的特征下,公司未来能否消化这些产能,则令市场存疑。

更令市场担忧的是,公司依靠大量代工、薄利多销的形式来提升业绩,这一盈利模式能否持续?

老字号频受冒牌困扰

作为国内知名刀具企业,张小泉主营产品包括剪具、刀具、套刀剪组合和其他生活家居用品。

从公司招股书披露业绩数据来看,其最近三年业绩表现可圈可点。2017年-2019年,张小泉的营业收入分别为3.36亿元、4.03亿元和4.80亿元,营业收入复合增长率为19.08%;同期,净利润分别为4884.16万元、4380.85万元和7230.07万元,净利润复合增长率为22.2%。

然而,作为一家传统的老字号企业,在面临激烈市场竞争之时,也频繁遭遇假冒产品的冲击。

近年来,我国的刀剪五金制品行业发展迅速,行业内中小企业数量众多,市场竞争激烈,各企业之间的竞争已经从低层次的价格竞争逐渐升级到产品品牌、营销网络、产品质量、经营管理等的综合能力竞争。

张小泉在招股书中坦言,为了维持生存和发展,不排除部分竞争力较弱的企业通过以次充好、甚至冒充名牌产品等恶性竞争手段进行销售,这些不规范行为在加剧行业内市场竞争的同时也会对行业发展产生不利影响。

公司证券部人士对《财经》记者表示,为了遏制假冒产品这一现象,公司正在通过科技创新、加大技术研发投入,提升公司的产品设计研发能力,构筑公司在行业内的技术护城河。

除了假冒产品,公司还曾遭遇假冒商标的问题。

媒体报道显示,张小泉曾将打假业务委托给了北京金邦安知识产权有限公司,帮助其解决假冒产品和商品侵权问题等。

2013年,杭州张小泉剪刀厂(张小泉股份有限公司前身)与上海张小泉刀剪总店、上海张小泉就商标侵权及不正当竞争纠纷等诉诸法院。

据悉,在与上海张小泉进行多次诉讼后,张小泉最终通过收购解决了商标的争议。

但在这些争议背后,张小泉公司本身则在大量借助代工厂生产加工产品。

招股书显示,2019年张小泉共销售剪刀、刀具以及其他生活家居用品约3820万件,而同年张小泉自产的剪刀、刀具产量为1333万件。

这意味着,2019年张小泉销售产品的自产率仅占35%左右,市场上销售的六成以上的张小泉产品均由代工厂或贴牌生产。

对此,张小泉证券投资部人士对《财经》记者表示:“半成品及成品采购主要为按公司技术标准委外生产定制产品。公司已经与主要的OEM供应商建立了较为稳定的合作关系。公司在OEM产品的要求上有明确的产品技术标准和检验标准,确保该类产品采购的质量。”

募资产能消化存疑

除面临假冒产品和代工产品问题外,张小泉此次拟募集资金扩大产能,其未来产能消化状况也令市场存疑。

招股书显示,张小泉此次上市拟募集资金4.55亿元,主要用途为张小泉阳江刀剪智能制造中心项目、企业管理信息化改造项目和补充流动资金。

张小泉阳江刀剪智能制造中心项目预计总投资额为 3.54亿元,建设期为 18个月。该项目建成后,预计将形成刀剪等相关产品3010万把/年的生产能力。

2019年,公司自产的剪刀、刀具产能为1279万件。这意味着,公司募资扩建带来的新增产能约为2019年产量的2.35倍。

同时,张小泉所处的刀具市场竞争依然激烈,一批新品牌如双立人、苏泊尔(002032.SZ)、爱仕达(002403.SZ)等产品知名度与渠道布局大有赶超传统品牌之势。

此外,市场分析认为,刀具属于耐用品,更新迭代慢,市场需求有限。同时,刀剪制造行业门槛相对较低,我国刀剪生产企业众多,这些企业也有一定的市场占有率。

在上述背景下,2.35倍的新增产能能否消化?

对此,张小泉证券投资部人士对《财经》记者表示:“公司对本项目进行了广泛的市场调研,并聘请专业机构对本项目进行了严谨的可行性分析。本项目的内部收益率约为27.21%,项目回收期(含建设期)为5.46年。”

其还表示,公司在逐渐扩大销售渠道和服务网络的覆盖面。在电商普及化、直播平台兴起、线上线下融合的大背景下,公司在巩固原有销售渠道的基础上,不断尝试销售新模式及新业态,摸索并构建新的销售体系。

在激烈的市场竞争下,张小泉能否顺利实现其规划,尚未可知。近年来,国内一些老字号企业上市后问题频出。百年老店全聚德的业绩已出现连续3年下滑。该公司2019年财报显示,公司去年营业收入为15.66亿元,同比下降11.87%;归属母公司股东的净利润为4462.79万元,同比下降38.9%。今年5月,在新三板上市近5年的狗不理则黯然退市。有专家分析称,这背后折射出的是老字号陷入“因循守旧”的怪圈,其认为这些老字号应该大胆创新,否则可能会逐渐被市场所淘汰。

代工提升毛利率能否持续

从盈利状况看,张小泉近年来的业绩表现可圈可点,主营收入和净利润均持续上升,关键盈利能力指标毛利率也呈逐年上升趋势,但仔细观察,其背后却暗含隐忧。

招股书显示,2017年-2019年,公司毛利率分别为36.37%、36.61%及41.25%,逐年提升。

与同行业可比公司相比,其毛利率也处于较高水平。招股书显示,2019年,爱仕达、哈尔斯、苏泊尔的毛利率分别为41.11%、30.79%、34.96%,低于张小泉的同年毛利率水平。不过,2017年-2018年,张小泉的毛利率仅36%左右,均低于爱仕达40%左右的毛利率水平。

从各主营产品的毛利率来看,则表现不尽相同。目前公司主营产品包括剪具、刀具、套刀剪组合、其他生活家居用品。这四类产品2019年的毛利率为42.68%、45.18%、29.90%、53.03%。对比可知,“其他生活家居用品”的毛利率最高。

招股书显示,公司“其他生活家居用品”主要包括用于个人美容护理使用的工具,如指甲剪、美容包、美发剪等;厨具,如锅、碗、盘、碟等;家庭日常使用的非切削、剪切类的生活家居用品等。

不过,从招股书中另一处可发现,公司“其他生活家居用品”主要通过 OEM 方式生产,自制产品占比较小且品类较多,该类产品2019年销量约为426.6万件。

依靠代工产品提升毛利率水平能否持续?未来公司如何提升毛利率水平?张小泉证券投资部人士对《财经》记者表示:“未来将积极研发新产品、新工艺,提高公司产品性能、丰富产品结构、优化生产工艺,加大研发投入,巩固公司的核心竞争力。另外,公司也将积极调整销售产品结构,使公司未来维持或提高产品毛利率水平。”

在行业红海之下,上述拉升公司毛利率水平的“其他生活家居用品”最近三年的毛利率却在下滑。

招股书显示,该项业务2017年-2019年的毛利率分别为60.82%、58.31%及53.03%,2018年及2019年,“其他生活家居用品”销售毛利率较上一年分别下降 2.51 个百分点及 5.28 个百分点。

公司解释称,主要系报告期内公司为增大其他生活家居用品类销售规模,抢占市场份额,对该品类产品销售渠道进行了调整,逐步增加除线下街边零售店外其他销售渠道的销售比例。

其进一步称,由于其他销售渠道销售毛利率低于线下街边零售店销售毛利率,因此使得报告期该项业务销售毛利率有所下降。但 2018 年及 2019 年,其他生活家居用品销售收入较上一年度相比分别增长 36.66%及 58.16%,销售规模及毛利水平均大幅提升。

从销售情况来看,2017年-2019年,公司主要产品平均单价分别为12.99元、11.81元及12.55元。最近两年的销售单价均不及2017年。

公司解释称,2018年较2017年主要产品平均单价稍有下降,主要系平均销售价格较低的“其他生活家居用品”销售占比上升所致。

上述种种措施意味着,公司在通过薄利多销的形式抢占市场。

然而,依靠大规模代工、薄利多销的形式来提升业绩,这一盈利模式能否持续呢?最终还需市场给出答案。

咨 询 客 服

咨 询 客 服