客户维系率提高一点点, 您的客户终生总盈利就会有巨大增长。

在理解了客户终生价值(CLV)的企业重要性之后,下一个问题将是, 怎样在企业内部测量和计算CLV. 从战略目标到日常运营, CLV横跨整个企业。 因此,企业中的每一个人都在影响着客户体验和CLV。

衡量客户盈利能力

让我们简化一下CLV公式, 把目光集中到两个核心组件: 客户收入和客户成本的差额上, 正是这二者决定了客户的总盈利能力。

收入和成本都是CLV相关的战略目标。 同时, 它们作为关键性能指标(KPI), 可以跨业务、跨运营和跨技术加以测量。

客户收入

在收入方面我们考量的战略目标是维系率、忠诚度和推荐率。 维系率意味着稳定的客户关系, 在此期间可通过交易带来收入; 忠诚度的入选是由于客户在购买频率、购买的产品组合、使用的折扣与优惠等方面表现出不同行为, 而这些都会影响到利润; 客户推荐率则会或好、?或坏的决定其他人的选择和行动。 您如何测量这些要素? 从战略角度看, 维系率、平均支持成本、单次销售利润、净推荐得分?和推荐率都是可以测量的。 您可以利用运营及技术数据计算这些战略KPI. 例如, 维系率的运营KPI可以包括首次联络问题解决率和客户费力度(Dixon, Freeman Toman, 2010年)。 和收入有关的技术KPI则包括了应用与基础设施正常运行时间和可用性、IT成本收入比、以及业务成长上的IT投资。

客户成本

我们在这里要考虑的战略目标是获取成本和支持成本。战略及运营KPI可以包含客户服务互动频率、自助服务和辅助互动的混合率、平均处理时间、转接率、单次活动成本和单次获取成本等。 成本相关的技术KPI则包含员工效率、技术与维护成本、以及单个员工IT成本。

尽管CLV框架从纸面上看起来很简单,但企业每天都要和它艰苦作战。 理解影响CLV的业务、运营及技术驱动力至关重要。 如果我们把CLV公式划分成收入和成本两部分, 那么就更好确定有哪些因素在影响它们。 例如:

- 是什么在影响客户收入? 影响收入的因素非常多, 包括平均订单金额、活动成功率、维系率和推荐率。

- 是什么在影响产品毛利润? 很明显, 有些客户会被折扣和优惠带动, 而有些客户则不需要这些诱惑就会购买利润更高的高端产品。

- 是什么在影响获取成本? 市场活动成本、潜在客户购买成本、销售资料成本、促销、完成率、以及其它销售与营销活动都可能影响到单个潜在客户成本和单次获取成本。

- 是什么在影响支持成本? 联络处理时间和客户联络次数、自助服务与辅助服务的混合率、技术(或欠缺的技术)、产品质量、员工调整、以及其它因素都可能影响支持成本。

这些因素不仅可以分别测量和量化,还能结合起来以增加收入, 降低成本,最终提高客户盈利能力。 再辅以CLV公式的最终要素(平均客户关系长度),即可得出。

客户维系率促进收入增长

让我们把注意力放到客户维系率对收入的影响上, 因为随着年度客户维系率的提高, 收入也会显着增长。

出色的维系率能赋予企业效益优势。假设有两家企业, 年收入均为两千万美元。 (详见图1) 如果市场的年增长率为4%, 两家企业的销售收入都有望每年增加80万美元。 然而, 他们都希望达成三倍于市场平均水平的增速, 这意味着每家公司都设定了12%的收入增长目标, 或者240万美元的收入增长。 下一年两家公司的期望年收入都是2240万美元。

这两家公司的不同之处在于客户维系率。 A公司的年度客户维系率为80%, B公司则为82%. 也就是说, A公司将有20%的客户、以及他们会带来的收入流失。 B公司也会蒙受损失, 但预计只有18%的客户流失。 要达成同样2240万美元的年度收入目标, B公司需要新增的销售收入少了7%(520万美元、而非560万美元)。 维系率越高, 公司损失的客户越少, 要达成来年的收入目标所必须找到的新客户也就越少。

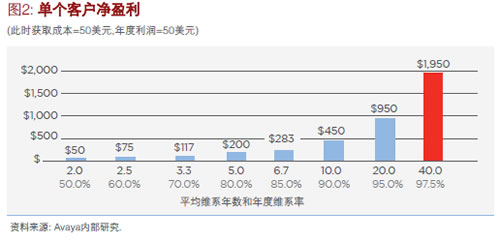

图2明确强调了维系率对公司盈利能力的影响

假定获取一个客户需要50美元成本, 去除所有其它成本之后每个客户的年利润为50美元。 获取成本抵消了第一年的利润, 当然这并不常见。

不同客户维系率水平下的平均CLV最高可达97.5%. 50%维系率下, 客户关系持续两年, 因此终生总盈利为两年乘以50美元的销售利润,然后扣除50美元的客户获取成本, 得出CLV约为50美元。

当维系率从50%提高到60%, 终生盈利将增加25美元, 也即客户关系盈利跃升50%. 维系率从70%提高到80%意味着客户关系持续时间从3.3年增加到5年。 时间延长了51%, 但CLV从117美元增加到200美元, 变化幅度为83美元,提升率达到惊人的71%. 再让我们看看从80%维系率到90%维系率的CLV数字变化: 公司的客户终生价值上升了125%. 换句话说, 客户维系率提高一点点, 您的客户终生总利润就会有巨大增长。

总而言之, 年度客户维系率的提高会大大推动收入增加。

- 客户维系率较高的公司收入增加更多。

- 高客户维系率意味着客户流失和收入损失较少。

- 达成来年目标收入所需的新客户销售额更小。

- 高维系率会促进客户总价值增加。

CLV所受的内部影响

在公司里, 从上至下几乎每一个员工的日常行动都会影响客户体验, 进而影响到CLV. 负责提供任意此类业务、运营或技术驱动力(例如降低员工流失率、或确保正常运行时间和可用性)的管理者必须能够理解自己的行动如何影响CLV、以及更高层面上的公司盈利。 同时,不管是联络中心客服代表、技术支持人员还是运输司机、零售店员和销售专家, 和客户打交道的人员也必须理解自己在优化客户体验方面的责任, 明白它们与公司健康状况之间的关联。

CLV需要改变

CLV框架不止简单友好, 有益于企业;它与公司的长期财务表现和业务收入增长息息相关。 把CLV公式分成收入与成本部分和KPI, 即可据此设立衡量基准和战略性业务、运营与技术目标。

用于衡量客户互动质量的基准必须随之改变。 尽管呼叫持续时间和每小时呼叫次数曾经是坐席绩效的标准指标, 但提供积极客户体验的复杂过程要求其它若干不同基准。 例如过去,大多数客户互动只涉及基本请求, 如查询账户余额或发货状态, 不需要客服代表花费很多时间。 因此,呼叫持续时间报告是可靠的效率指标。 但现在, 客服代表要对互动质量负责, 承担着更加复杂的交互任务, 例如帮助客户填写贷款申请或保险索赔表格; 他们可能还必须敏锐判别产品与服务交叉销售的商机。 平均处理时间不再是一种有效的衡量基准; 客户调查、净推荐值?、收入转换和其它基准可能更适合用来测量绩效水平。

对当今企业来说, 客户终生价值的提高对于长期财务表现至关重要。 客户体验管理和CLV框架彼此配合, 降低获取与支持成本, 同时提高维系率、忠诚度与推荐率, 从而促进收入增加与业务成长, 实现贯穿客户体验全程的客户培育。

关于作者

Robin Foster现任Avaya公司ROI分析业务负责人, 负责支持全球客户, 同时也是贝尔实验室的前技术成员,她在美国及其它国家持有27项专利, 其中许多涉及联络中心的可预测与自适应资源战略。

咨 询 客 服

咨 询 客 服