商品及服务税在知识产权中的适用性及含义

商品和服务税(GST)于2017年开始实施,它本身就是一种目的地消费税,包含了以前的税,例如营业税,服务税,消费税等。在GST体制下,中央政府也同时征收该税。作为州/联邦领土政府,则对“商品”2或“服务”3或“两者”的“供应”1征收该税。根据世界知识产权组织(WIPO)的规定,知识产权(IP)是指思想的创造,例如发明;文学艺术作品;设计;以及用于商业的符号,名称和图像。这些通常采取商标,版权,专利和工业品外观设计等形式。

消费税法规定的知识产权税收

知识产权是其所有者的无形权利,每当必须转让该权利时,它通常就其应纳税性造成混淆。《 2017年CGST法案》第9条规定,应根据该法案第15条确定的价值对所有州内商品或服务的供应或两者均按政府根据商品及服务税理事会的建议通知的税率征收CGST。因此,视频。税率通知4,内容如下:可以推断,根据上述GST法,知识产权已被征税并归类为“服务”,因为上述通知涉及以特定税率征税服务。

适用于服务会计准则中与知识产权有关的各种许可服务的商品及服务税

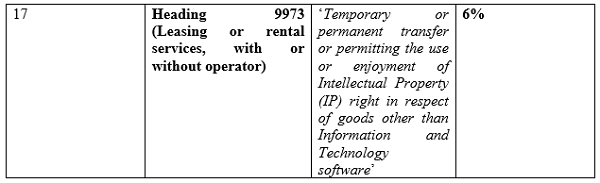

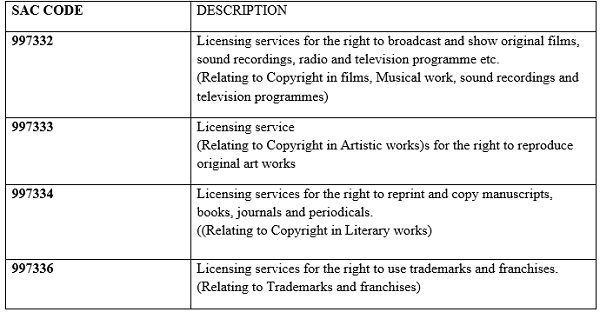

服务计费代码5(SAC)为主要组中的各种分类服务提供相应的费率。关于知识产权,在与“知识产权和类似产品使用权的许可服务”有关的组99733中,相关的各个子标题如下:此外,为消除知识产权征税的困境,2017年11月10日的新闻稿对该问题给予了更清晰的认识,强调了商品及服务税理事会就商品及服务税税率变化提出的建议。新闻稿特别指出:

为了避免争端和诉讼,建议无论永久性知识产权转让是商品还是服务的提供。-(i)信息技术软件以外的永久性知识产权以12%的税率征收商品及服务税。 ;(ii)与信息技术软件有关的知识产权的永久转让以18%的比率吸引了商品及服务税。6。

因此,可以推断出与各种知识产权相关的许可服务的等级为12%。

但是,应同时阅读通知中的解释条款,特别是第4条第(ii)款,其中指出,“参考”,“章节”或“标题”,无论出现在何处,除非上下文另有要求, ,应分别指附件服务分类方案(附件)中的“章,节”和“标题”。7但是,在上述附件中,第99733组仅提到了“知识产权和类似产品使用权的许可服务”。

因此,通知的附件没有规定知识产权的“转让”,而仅规定了“许可”部分。但是,如果共同阅读新闻稿和附件,可以推断出,无论是永久性的知识产权(转让)转让还是只是许可的临时性转让,适用率均为12%。为了方便起见,必须突出显示两个术语之间的关键区别:

知识产权的“转让”与“许可”之间的区别

- 许可是指授予某人与IP有关的某些权利,以受限制的方式使用该IP,但不会产生任何专有权益。因此,被许可人不能与该许可IP的所有者处于平等地位。

- 转让本身就是与知识产权有关的权利的转让,这使受让人成为所转让的知识产权的所有者,并且他可以在遵守该协议的前提下以任何方式使用知识产权。分配甚至可以仅是IP的一部分,即使不是全部。

版权/商标/专利的转让VS.版权/商标/专利商品

要注意的是,“版权”的转移与“版权作品”的转移之间存在显着差异。版权转让是指所有权的固有权利从原作者转让给任何其他人,其商品及服务税的税率为12%(如果是商标,则为18%),而当涉及文学,戏剧,音乐,艺术或电影时作品被制作成CD,然后出售,这导致了这些受版权保护的作品的转让,但所有权仍归原始作者所有。这种转移吸引了HSN代码中提到的针对不同种类产品的费率。

例如:如果“ Patanjali”将其商标“ PATANJALI”出售给“ Dabur”,则该转让应产生总对价或交易价值的12%的商品及服务税税率,而带有“ PATANJALI”标记的商品适用的商品及服务税税率根据HSN代码,在不同产品的情况下,草药牙膏,肥皂,洗发水等也有所不同。

出售“品牌”和“非品牌”商品

各种产品(如可食用的产品,裸露的原始谷物,天然蜂蜜,窗格糖,燕麦等谷类食品,豆类等),如果散装出售而没有任何品牌名称且未包装,则不会受到任何商品及服务税,因为根据免税通知书,它们免税。但是,将这些商品放在包装好的容器中并盖上注册商标的盖章时,应缴纳商品及服务税。

但是,仔细阅读这一原则,可能会提出一个问题:

“如果品牌未注册怎么办?

嗯,根据CBIC发布的第8号通知,“注册商标名称”一词是指商标名称或商品名称,即名称或标记,例如符号,会标,标签,签名或发明字词或与该特定商品有关的文字,用于指示或表明该特定商品与使用该名称或标记的某人之间在交易过程中的联系,并带有或不带有该身份的证明,并根据1999年商标法进行注册。9

因此,根据上述解释,人们可能会找到避免其商标注册的方法,因为以未注册的商标进行销售对他们的好处多于坏,因为这不会使他们承担任何消费税。只有当他们根据该法令对自己的商标进行注册时,这种商品及服务税的责任才产生。这可能成为商品及服务税制度下的一大漏洞,并且肯定会影响知识产权产业。

版权适用的反向收费机制

根据《 2017年CGST法》第9(1)条,商品及服务税必须由提供商品和/或服务的人员交存。但是,《 2017年CGST法》第9(3)条体现了反向收费机制(RCM)的原则,根据该原则,税收责任必须由商品和/或服务的提供者而不是由商品和/或服务的提供者承担。这样的服务。所述小节授权政府根据商品及服务税理事会的建议,指定商品或服务的某些类别或两者都适用,RCM适用于该类别。

因此,政府提出了通知10,条目号。其中第9条规定,如果服务是由作者,音乐作曲家,摄影师,艺术家或类似人士提供的,则应通过转让或允许使用或享受本条第(1)款(a)项所涵盖的版权的方式提供1957年版权法第13条涉及到与发行人,音乐公司或制作人或类似的人/公司的原始文学,戏剧,音乐或艺术作品,则该发行人,音乐公司或制作人或类似的人/公司将是一有义务在收到此类服务时免除税收责任。

咨 询 客 服

咨 询 客 服