什么是催收行业?银行作为金融机构,主要承担为企业提供资金周转的杠杆作用,而且为企业和个人提供贷款业务也是银行的主要盈利来源。但是,贷款出去是有风险的,当贷款者或者贷款企业不能还上贷款时,这就形成了坏账。面对持续扩张的坏账,银行等金融机构寻求诉诸法律,但此种途径不仅成本高、周期长,效果也不一定见好;而在内部设置催收部门,一方面增加人力成本,另一方面还可能给品牌信誉带来影响。于是,许多银行便将这些账户送到第三方催收机构,并以部分份额(甚者高达70%)作为委托费用。

现在催收行业情况如何?根据央行公布的《2018上半年金融机构贷款投向统计报告》显示:2018年6月末,金融机构人民币各项贷款余额129.15万亿元,同比增长12.7%;上半年增加9.03万亿元,同比多增1.06万亿元。

其中,针对个人贷款方向的,人民币房地产贷款余额35.78万亿元,同比增长20.4%;本外币住户消费性贷款余额34.47万亿元,同比增长21.1%;住户经营性贷款余额9.66万亿元,同比增长11.0%;针对企业方向的,人民币小微企业贷款余额25.40万亿元,同比增长12.2%。消费金融和P2P贷款也在7000亿左右。

因此,按照银行坏账1.5%左右的水平,非银行坏账保守估计10%左右的水平,不良资产的规模将近3万亿。经济进入下行周期时,不良资产就呈现逆周期繁荣,直接导致后端的催收行业,变得炙手可热。

野蛮催收“难上台面”

但是在科技如此发达的21世纪,国内借贷催收行业却仍然在使用最野蛮的催收方式。

1.方式粗暴骇人

电话轰炸。利用自动软件,持续不断给债务人打电话。有一款号称“呼死你”的软件,使用不同的外显号码,重复呼叫债务人,给债务人的正常生活带来困扰。

骚扰通讯录。在注册某些借贷平台时,有一项必选条款是准许平台调取用户通讯录。有借贷平台用户,仅因遗忘还款,逾期一天,其通讯录好友便收到大量辱骂短信。

暴力催收。百度一下“催收”,能搜到大量暴力收债的新闻。“在家门口用红油漆写字,威胁打断腿,赖在债务人家里或公司不走……”都是常用手段。

极端方式。重赏之下,也出滋生出“裸条”、艾滋催债队等极端方式。据一本财经报道,有一支均龄五十的艾滋娘子军,自称都是艾滋病人,专程接单上门催债。

2.信息泄漏严重

在催收行业,债务人还面临严重的信息泄漏风险。催收人员往往掌握了大量债务人的身份信息,包括姓名、身份证号、电话、地址,甚至包括微信、支付宝等隐私,用来威胁债务人还款。据新京报报道,一个名叫“中国信用黑名单”的网站,将债务人身份和隐私直接公布到了网上。

机器人催收颠覆传统的催收方式

在电影或者动漫中,机器人应该有人类外形或者是一副钢铁身躯。然而智能催收机器人并不是这样,它并不需要借助硬件。它其实是一套智能软件系统,基于云端,没有硬件投入,部署简单,只需通过安全账户登陆,导入电话数据,即可进行外呼。

云牛的催收机器人具有如下功能:

- 标准化催收管理案件换手、协催、案件阶段流转、催记、案件详情、预测案件、外访案件、还款更新等多功能辅助坐席催收,全面提高催收效率和产能。

- 可视化产能管理还款分析、工作分析、工时分析、通话分析、产能分析、出催分析、案件分布等生成可视化报表,协助管理人员了解目标进度、绩效政策、制定管理决策等。

- 在线质检、查询、分享质检人员查询检查录音,监督催收服务质量,被质检判为优秀录音和差错录音,自动进入到录音分享池。

- 稳定话务系统话务体统以中继线路为主,辅以网络电话、GSM落地,系统内呼入呼出全程录音。

- 系统化案件管理从整体上把控案件情况,确保案件按计划进度快速和高效进行,全程跟踪项目每个环节每个阶段的重要进展。

- 多样化催收手段催收系统支持短信、IVR、预测式外呼、预览式外呼、手工外呼五种催收方式灵活应用。

- 多种数据集成方式催收系统支持API接口、文档导入、自动抓取三种数据集成方式获取案件数据。

云牛的优势

在机器人催收这一块,云牛的产品相对于其他公司,技术基础更加雄厚;真人语音呼叫,准确叫出客户名字;大数据+定制呼叫方案,轻松面对各种情况;回款率更高,回款率达到人工水平。

1.技术领先:

云牛的智能催收机器人,不同于市面上的应答式机器人,它能整合客户的信息,可以通过知识库自我学习,也能由催收坐席进行人工培训。采用语音识别技术(ASR)、自然语言理解(NLU)、语音合成技术(TTS)等顶尖的AI技术,能够准确识别和回答客户问题。这些尖端技术的应用,保证了催收工作能够规范而准确的进行,同时也能保证较高的回款率。

2.真人语音:

使用先进的语音技术,在语音合成引擎上优势显着。云牛催收机器人采用高级动态合成话术(XTTS),在毫秒之间完成客户信息替代。动态合成与固定合成无缝切换,准确说出客户名字、欠款金额等,一对一个性化提醒;定制专属音库,完全真人式发音,语速、停顿自然,交互流畅,用户察觉不出是跟机器人在对话。

3.大数据+定制呼叫方案:

云牛的催收机器人内置人工智能模块,能够学习云牛十余年的呼叫中心通话数据,并且针对客户情况的不同,为客户匹配不同的话术。比如客户表示“我尽快还款”“过一会去”“我现在就去还”,虽然都是表示客户会还款,但是还款的意愿不一样,相对应的机器人也会采用不同的话术,来提高还款率。

4.回款率达到人工水平:

催收机器人效率无人可及,在回款率方面也表现优异。经过客户一段时间的实际使用,发现M1(1-3)当天回款率4月底达到52%(不含短信过滤部分),与人工外包公司回款率持平,累计回款率80%以上(达到人工水平),效果非常可观。

由于坏账往往会涉及到的贷款人的贷款性质、件均、客户群、不同的逾期阶段等问题,贷款人的性格方面无法把控,情况极其复杂。所以,催收机器人能够取得这样的效果也相当不容易了。

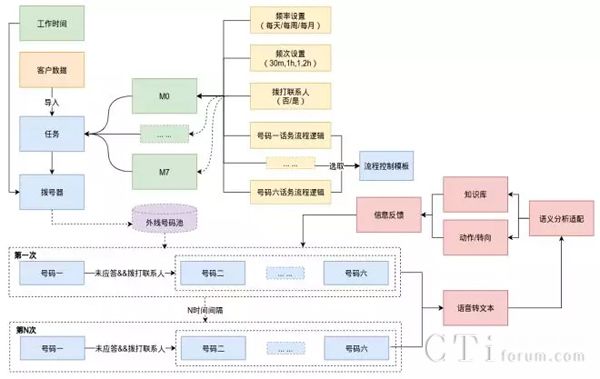

催收机器人工作流程

在催收过程中中,人工智能除了代替人工催收,更多的将是预判,实现贷后跟踪。对主管赖账甚至谋划诈骗的客户进行标记,采取相应的措施;同时服务并保留债务状况良好的客户。催收机器人也可能建立一张债务新信用档案,让逾期失联者无所遁藏。

随着消费信贷规模的进一步扩大,催收扮演的角色将越来越重要。然而,国内催收手段如此“野蛮”,可想而知,债权人与债务人之间的关系必定剑拔弩张,一触即发。

更有可能的是,随着国家将来对债务催收、电话骚扰等的越来越重视,对这方面的监管会越来越严格,野蛮催收会越来越不可取。银行应该勇于尝试使用新的技术,利用催收机器人,既能够节省成本,又能够管理和控制催收流程。尝试一下,或许会给企业带来意料不到的改变。

咨 询 客 服

咨 询 客 服