| 日期 | 周期 | 开盘价 | 收盘价 | 最高价 | 最低价 |

|---|---|---|---|---|---|

| 11月1号 | 周一 | 1.11 | 1.11 | 1.11 | 1.12 |

| 11月2号 | 周二 | 1.12 | 1.12 | 1.11 | 1.12 |

| 11月3号 | 周三 | 1.13 | 1.13 | 1.11 | 1.12 |

| 11月4号 | 周四 | 1.15 | 1.14 | 1.11 | 1.12 |

| 11月5号 | 周五 | 1.14 | 1.15 | 1.11 | 1.12 |

首先我们要明确,周K的开盘、收盘、最高、最低是什么。每周的开盘价是当周第一天的开盘价,收盘价是当周最后一天的收盘价,它的最高价是这周最高的价格,最低价是本周所有最低价中最低的价格。所以你去看炒股平台,它的周k都是以周五的交易日为记录的时间点位置。开盘、收盘、最高、最低是按照我刚刚讲解的这个规则来计算的。至于月K、年K的选取规则也是一样的。月K的周期是一个月,年K的周期是一年。

这个计算准确性你也可以通过网上的数据进行验证。这个计算规则,包括开盘、收盘、最高、最低的计算,收拾resample函数可以做到的事情。此外Resample还有个功能,就是做统计汇总,比如说我想计算一支股票总的周成交量,就可以使用Resample.sum函数去把周一到周五的成交量加起来。

为了方便大家记忆 ,你也可以把resample理解为Excel表格中的透视表功能。你可以按照日期做各种筛选和汇总统计的。最重要的是他可以按照日期。

因为这2节课还是一些比较基础的部分,所以还没有做模块化的内容。

我们会在创建股票数据库的时候 来做真正的模块化的工作。到这里都是初级的脚本的形式。先提前说下。

1.1函数文档学习

谷歌搜索Pandas Resample:第一个链接就是这个函数的官方文档

https://pandas.pydata.org/pandas-docs/stable/reference/api/pandas.DataFrame.resample.html

这里有介绍:Resample是属于Pandas DataFrame下面的方法。这里有关于参数的解释。

这里我们只对2个常用参数讲解,一个是rule,另一个是closed。

这里有它的例子:

>>>index = pd.date_range('1/1/2000', periods=9, freq='T')

>>>series = pd.Series(range(9), index=index)

>>>series

2000-01-01 00:00:00 0

2000-01-01 00:01:00 1

2000-01-01 00:02:00 2

2000-01-01 00:03:00 3

2000-01-01 00:04:00 4

2000-01-01 00:05:00 5

2000-01-01 00:06:00 6

2000-01-01 00:07:00 7

2000-01-01 00:08:00 8

Freq: T, dtype: int64

这里首先创建了一个时间序列的DataFrame,就是这个series变量。你可以理解为它是一个只有一个字段的表格样式。接着往下看:

>>>series.resample('3T').sum()

2000-01-01 00:00:00 3

2000-01-01 00:03:00 12

2000-01-01 00:06:00 21

Freq: 3T, dtype: int64

这里使用了Resample方法,3T就是3分钟,T表示分钟。sum()就是汇总,也就是针对这一列数据进行汇总。

也就是说,每3分钟统计依次。注意到,这个时间序列汇总的时间取的值是3分钟的第一分钟。如果我想取时间周期的最后一分钟,可以将label的值改为“right":

>>>series.resample('3T', label='right').sum()

2000-01-01 00:03:00 3

2000-01-01 00:06:00 12

2000-01-01 00:09:00 21

Freq: 3T, dtype: int64

1.2实战

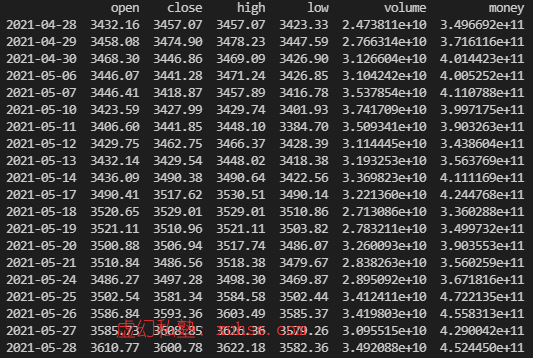

获取日K真实的数据:

#获取日k

df = get_price("000001.XSHG", end_date='2021-05-30 14:00:00',count=20, frequency='1d', fields=['open','close','high','low','volume','money'])

print(df)

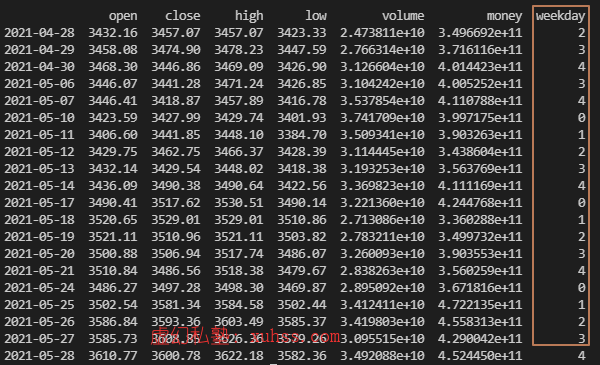

可以看到获取到了4月28号到5月28号的所有数据。为了更方便理解 我们再添加一列数据,就是当前日期是星期几的列。

#获取日k

df = get_price("000001.XSHG", end_date='2021-05-30 14:00:00',count=20, frequency='1d', fields=['open','close','high','low','volume','money'])

df['weekday']=df.index.weekday

print(df)

这里0代表周一,这里如何转换为按“周”统计呢

#获取周k

import pandas as pd

df_week = pd.DataFrame()

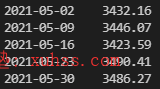

df_week = df['open'].resample('W').first()

print(df_week)

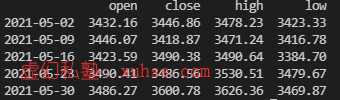

可以看到这里的2021-05-30是一个礼拜的最后一天。它对应的开盘价确实是这个数字。说明我们计算的周K数据是正确的。

收盘价就是每周收盘价最后一天的数据。

最高价就是每周收盘价的最大值。

最低价就是每周收盘价的最小值。

#获取周k

import pandas as pd

df_week = pd.DataFrame()

df_week['open'] = df['open'].resample('W').first()

df_week['close'] = df['close'].resample('W').last()

df_week['high'] = df['high'].resample('W').max()

df_week['low'] = df['low'].resample('W').min()

print(df_week)

对比数据,close是最后一天的收盘价的数据。high是当前周的每天的最高价的最高价。low是当前周的每天的最低价的最低价。

我们通过不到10行代码就能将日K的数据转换为周K的数据。

汇总成交量和成交额

我想要把volume(成交量)和money(成交额)转换为总成交量和总成交额

#获取周k

import pandas as pd

df_week = pd.DataFrame()

df_week['open'] = df['open'].resample('W').first()

df_week['close'] = df['close'].resample('W').last()

df_week['high'] = df['high'].resample('W').max()

df_week['low'] = df['low'].resample('W').min()

df_week['volume(sum)'] = df['volume'].resample('W').sum()

df_week['money(sum)'] = df['money'].resample('W').sum()

print(df_week)

假设我有一年的数据,如果想转换为月K应该怎么转?

只需要改2个地方:

start_date获取到一整年的数据resample的参数改为M即可,M代表Month

#获取日k

df = get_price("000001.XSHG", end_date='2021-05-30 14:00:00', start_date='2020-05-30', frequency='1d', fields=['open','close','high','low','volume','money'])

df['weekday']=df.index.weekday

print(df)

#获取周k

import pandas as pd

df_week = pd.DataFrame()

df_week['open'] = df['open'].resample('M').first()

df_week['close'] = df['close'].resample('M').last()

df_week['high'] = df['high'].resample('M').max()

df_week['low'] = df['low'].resample('M').min()

print(df_week)

以上就是Python量化交易实战之使用Resample函数转换“日K”数据的详细内容,更多关于Python Resample函数转换“日K”数据的资料请关注脚本之家其它相关文章!

咨 询 客 服

咨 询 客 服