摘要:

自从莫迪政府“拔除旧币”政策在一夜之间拔除了绝大部分正在市面上流通的货币,印度整个移动支付产业简直坐上了火箭。

自从莫迪政府“拔除旧币”政策在一夜之间拔除了绝大部分正在市面上流通的货币,印度整个移动支付产业简直坐上了火箭。在政府的强力鞭策下,行业内的玩家如Paytm、Mobikwik等直到现在仍然享受着发展的蜜月期。

据印度商业和工业协会(AssociatedChambers of Commerce and Industry of India)和市场研究机构RNCOS共同推出的一份研究陈诉显示,2015-2016年度的印度移动支付市场规模为15.4亿卢比。

但得益于政府支持、智能手机普及、移动互联网的蓬勃发展等众多因素的鞭策,到2021-2022年,印度移动支付市场规模会达到3000亿卢比。

一时间,在印度发展的大型企业如Amazon、Uber、Flipkart、Airtel、Hike、WhatsApp等无不发展本身的移动钱包业务或者收购一个移动支付企业,每个人都想在这个蓬勃发展的市场里占有一席之地。

经过半年的催熟,现在的印度移动支付产业又发展得怎么样呢?

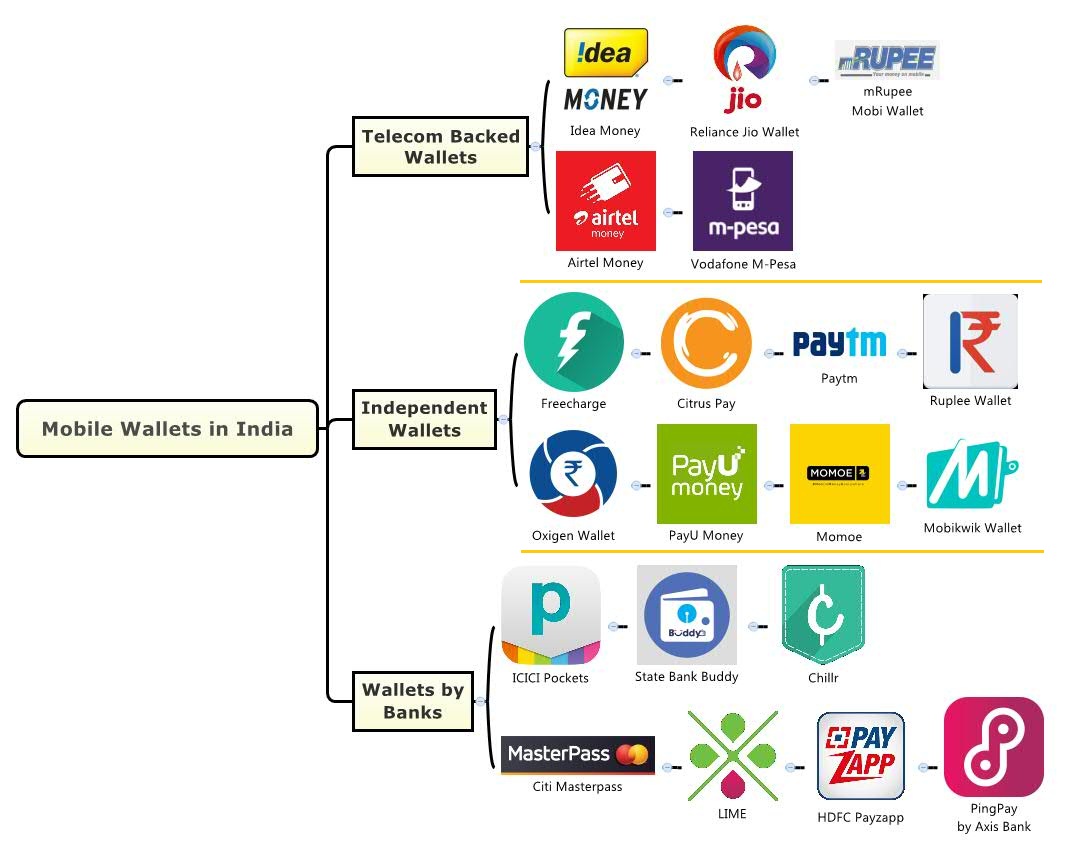

相关企业已近百家,但市场仍有进一步增长空间印度第一个电子钱包产生于2006年,由印度媒体巨头Times Group和最大私人银行之一的YES Bank合作推出。而十年后,印度市场上则涌现了80-90家电子钱包企业(印度国家银行RBI数据),其中发展得比较好的有Paytm、FreeCharge、Mobikwik、Oxigen、PayU等。

本图片来自于Techinasia

在莫迪政府拔除旧币前,也就是2016年11月前,印度约有1亿电子钱包用户(印度工商业联合会Assocham数据)。但自从废币政策出台以后,仅Paytm一家移动支付企业的用户数就已经达到了2.25亿人(Paytm公布的最新用户数量)。

据摩根史丹利近期发布的数据显示,仅在2017年4月这一个月里印度的移动支付交易量就已经达到90亿美元,比2年前同期翻了9倍。预计2017年全年印度移动支付交易总量会达到3500-4000亿美元。

目前的印度城市人口数已经达到4.44亿,城市地区的网络渗透率已经达到60%,77%的城市人口把手机当做最重要的上网工具(印度网络和移动协会IMAI和市场咨询调研就够IMRB共同发布的调研陈诉)。

随着智能手机用户的不停增长,这些人也将成为移动支付的潜在用户群体,相信随着移动支付的便当性优势不停凸显,移动支付产业在印度还有进一步发展的空间。

行业产品出现同质化倾向,差异化发展才能保留

一个行业里有80-90个玩家,可以想象竞争的激烈程度。目前,印度市场上大多数移动支付企业还处于亏损状态。在没有明确盈利模式的配景下,大多数企业目前仅能依靠收取交易办事费盈利。但印度移动支付交易的金额遍及不高,办事费带来的收益相当有限。移动支付企业们又都在烧钱买量,很多企业甚至免费提供办事,这种配景下亏损在所不免。

目前的情况是,很多新加入的企业在已经取得支付牌照的情况下,迟迟不敢展开业务。因为他们在经过计算发现,在线支付行业的资金门槛非常高,而只有用户数和交易量达到非常大规模的情况下才能盈利。

如今,要想在行业内存活必需在尽量制止烧钱的情况下尽可能多的增加收入来源已经成为行业共识。普华永道印度业务负责人Vivek Belgavi就指出,移动支付企业想要赚钱就必需提供更多种类办事,同时扩大销售领域和交易额度。简而言之,就是必然要形成差异化发展。

这让竺道想到了Paytm,他们目前正在申请金融产品的经营许可,希望将业务延伸到保险、财富办理等领域,以扩大业务范围。

持有同样不雅观点的还有ItzCash,他们是少有的几家实现盈利的移动支付企业之一。ItzCash的负责人Naveen Surya就认为:“要赚钱,就必需实现多样化同时进入细分市场(Niche Market)。”除了支付业务,,他们还插足金融办事领域,ItzCash已经和非银行机构达成合作,向小企业提供贷款。他们还计划进入汇款市场。

有的玩家则将目光转向了竞争相对缓和的2B市场,好比iKaaz最初也是从事电子钱包业务。但该公司的CEO Soma Sundaram发现竞争的激烈程度超乎想象,并且基于UPI的支付应用正在颠覆整个支付行业。近日由印度媒体报道称,Paytm计划从8月开始转向UPI,行业内的最大巨头Paytm都要转向UPI,可见UPI已经成为大势所趋。

在此配景下,挣钱变得十分困难。“经过深思熟虑,我们认为发展其他支付标的目的比钱包业务更有利可图,所以我们转去发展Tap and Go支付(拍即赏支付,近场支付的一种)。”Soma体现。

竺道不雅观点:

咨 询 客 服

咨 询 客 服