企业之所以要建立一个客户服务中心,是希望通过客户服务中心来实现推动自身发展的多种目的。例如:帮助企业加快内外部信息沟通的速度,增强客户的一致性体验,提高客户的满意度和忠诚度,整合企业资源,开发潜在客户,实现企业对客户的直接销售等。但无论企业出于何种目的,客户服务中心都是一个需要有资金投入而且有一定产出的部门。任何企业的核心日标都是为了赢利,因此客户服务中心作为企业的部门之一,成木和效益的管理也就十分重要。对于那些专收提供外包服务的客户服务中心来说,成本和效益管理的重要性更是不言而喻。

客户服务中心成本管理和效益管理,两者密不可分。效益包含一个很垂要的概念是收益,而成本和收益是一个此消彼长的关系.成木针理的核心在于如何合理地使用资金、人力和技术等资源以及如何合理控制经营所带来的成木。效益管理的核心在于如何在成本管理的同时利用有效的方式获取更多的赢利,并科学地计算效益。

成本中心与利润中心的概念

绝大部分的客户服务中心都可以根据其成本与收入的核算方法归结为两类,成本中心(cost center)和利润中心(profit center).

成本中心

成本中心(cost center)是其责任者只对其成本负责的单位,大多是只负责产品生产的生产部门、劳务提供部门或给以一定费用指标的企业管理部门。成本中心有两种:即基本成本中心和复合成本中心。两者的主要区别是,前者没有下属成本中心,如生产车间的一个工段是一个成本中心,后者有若干个下属成本中心。基本成本中心对其可控成本向上一级责任中心负责。

成本中心通常不产生直接收入,它的职责是用一定的成本去完成规定的具体任务。目前绝大部分的客户服务中心就是成本中心,比如作为企业售后服务的客户服务中心,它的目的是为客户提供产品售后的技术支持、维修的电话支持.它不直接形成销售收入,企业也不考核其收入,而是着重考核它的服务成本和发生的费用。通常,企业通常使用费用预算来评价成木中心的成木控制业绩。判别成本费用支出责任归属的原则如下:

①假如客户服务中心通过自己的行动能有效的影响一项成本的数额,那么该中心就要对这项成本负责。例如800电话的使用费用,话费可以由客户服务中心进行一定控制。

②假如某客户服务中心有权决定是否使用某种资产或劳务,它就应对这些资产或劳务的成本负责。比如对公司公用办公设备的使用,如客户服务中心有权决定它是否要使用公司某公用会议室,如果使用,就要对这个会议室的成本负一定的责任。

③客户服务中心管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则该客户服务中心对该成本也要承担责任。例如该客户服务中心总经理参与公司客户服务战略的实施,那所在客户服务中心也要承担一定的成本。

利润中心

利润中心(profit center)是其责任人既能控制成木,又能控制收入的责任中心。一般是拥有产品生产经营决策权的部门或单位,利润中心是较高层次的责任中心。一个利润中心通常包含若千个不同层次的下属成本中心。要对其实现利润额向上一级责任中心负责。对利润额负责的实质是对收入和成本负责。

在利润中心,管理者没有责任和权力决定该中心资产的投资水平,因而利润就是其唯一的最佳业绩计量标准。管理者对利润中心具有几乎全部的经营决策权,并可根据利润指标对其作出评价。例如戴尔计算机公司,其电话直销部门对产品的销售有完全的控制,并在一定程度上能控制生产环节,公司也主要是根据其利润的多少来评价该电话直销部门的业绩。

一般来说利润中心有两种类型:一种是自然的利润中心,它直接向企业外部出售产品,在市场上进行购销业务。另一种是人为的利润中心,它主要在企业内部按照内部转移价格出售产品。上述戴尔的例子就属于后者,因为经过该电话直销部门出售的计算机产品部件采购是由采购部门负责的,它是在采购部门给它的内部转移价格的基础上定出整机的价格再进行销售的。

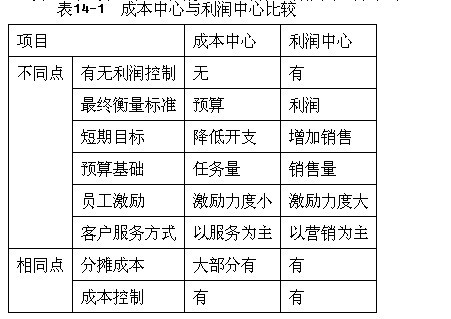

评价一个利润中心的业绩主要是看它创造利润的多少。它同时也要像成本中心一样承担一些分摊费用。分摊的原则和成本中心的分摊原则是基本一致的。成本中心和利润中心看似仅仅是财务核算方法不同,但这两种不同的核算方法直接导致客户服务中心不同的定位,进而导致在财务决策、财务预算、为客户提供的服务方式、员工激励等诸多方面都存在着很大差异(如表14-1)。

客户服务中心的成本分析

客户服务中心无论是成本中心还是利润中心,无论它要进行成本管理还是效益管理,首先都要了解客户服务中心的成本构成和收入构成。通常来说,客户服务中心的成本除了一般意义上的人力成本、管理成本外,还包括客户服务中心系统建设成本(电信系统、网络系统、计算机软硬件成本)、系统维护成本、电信线路租用成本等。

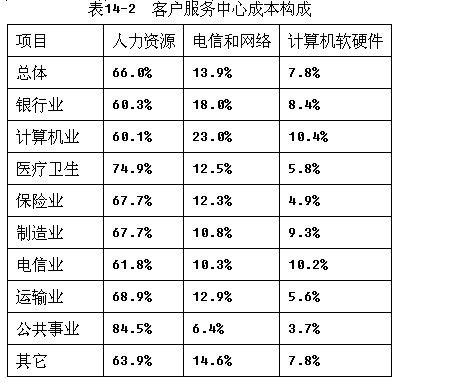

总体而言,客户服务中心成本的前三位通常为人工、通信、电脑软硬件。根据John Anton的“Call Center Management by the Numbers”一书所列的数据,这三项成本的比率平均为66%, 14%及8%。人工成本比率最大的行业为公共事业,占85%,最低的为电脑行业,为60%(如表14-2)。

资料来源:John Anton(美),Call Center Management by Numbers。表14-2的统计数据来源主要是美国客户服务中心,国内客户服务中心的统计结果会有些不同。特别是在人力成本上,不仅在行业的排序上会有些不同,而且在占整个成本的比瓜也会不同。比如计算机行业,在国内计算机行业的人力成本相对较高,因此在整个成本的比重上相对于其他行业不会是最低的。同时,国内的人力成本在整个成本比重上相对要比美国低,这是因为国内劳动力价格相对较低,客户服务中心的从业人员尤其如此。虽然如此,由于国内不少企业不采用800号码,从而不承担全部通信费用,且其他成本要素的相对价格也比美国要低。但在国内,人力成本在整个成本中的比重还是最人的,通常在50%-60%之间。

一般来说,客户服务中心的成本中最大的三项,即上述的人工、通信、电脑软硬件,整个占所有成本的80%以上。因此,任何客户服务中心做成本和效益管理时,这三方面一定是要最优先考虑的。做成本和效益的管理,需遵循一个普遍的原则,即“开源节流”。所谓“开源”,即是如何通过业务创新、服务增值、转变服务模式来创造更多的收入和利润。所谓“截流”,即是如何通过有效合理的方法来控制支出、减少支出来降低成本。无论是“成本中心”还是“利润中心”,控制和降低成本都是客户服务中心成本和效益管理的核心。