品牌资产价值界定的雏形

在80年代中期,品牌资产价值(brandequity)并没有列入企业的资产负债表中,“到现在为止,我们一直谨慎地不把品牌列入资产之中”(L·D·彻纳东尼,1986年)。因为此时品牌资产价值之概念还处于雏形之时,尚显“幼稚”。只有当品牌资产价值列入资产负债表,才能确定品牌理论的确立。但此时人们研究与产品相关之关系中,已明显包含有与顾客之关系(这种品牌与顾客的关系成为品牌理论的最重要的基石)。这种与顾客的关系不仅被企业的名称,而且被产品名称拟人化了。欧、美的学者此时期研究品牌与商品的差别,则以有否“附加值”来概括(这种附加值是建立在与顾客关系的基础之上)。“一个品牌的价值,并不是完全构成元素的总和,而是大于其总和”(L·D·彻纳东尼,1986年),“这些附加价值是消费者难以用言语表达的情感价值”(L·D·彻纳东尼,1986年)。从L·D·彻纳东尼的论述中,我们可以理解到:消费者把这些情感价值给予一种产品,这种产品包括了产品、包装、推广、价格和营销渠道。所以这些因素混合在一起会在消费者心目中形成了一个特定的位置,建立起了一种特殊的顾客关系。“品牌位置越独特,消费者接受替代品的可能性越小”(L·D·彻纳东尼,1986年)。

正如MarketFacts对品牌资产价值所下的定义:“对某人来说,品牌资产价值是一种是否继续购买你的品牌的意愿。因而,对品牌资产价值的测量,则与对固定用户较流动用户而言的连续一体之测量内容和顾客忠诚度有密切关系。”

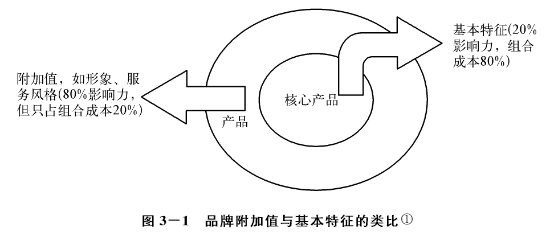

L·D·彻纳东尼先生认为,品牌之间的竞争很大程度上是附加值的竞争。他首先绘出了一个图形(见图31)来表达陈述附加值的重要性,之后基于此界定出了品牌资产价值概念,并建立了品牌资产的研究框架。

从图31可以理解L·D·彻纳东尼对品牌资产价值所作的概述:“使企业赢利的不是工厂,而是与顾客的关系”,而“品牌名称使得这种关系更安全、更牢固。既然可以给被出售的企业估价,也就应该可以确定以品牌为代表的营销资产的价值。”

这是笔者所查阅到的较早对品牌资产价值这一概念的界定。这一界定确立了顾客关系在品牌资产价值中的核心地位,能从彼时的营销实践中概括出这一点,也就足够了。笔者无意于评判L·D·彻纳东尼的见解是否说的是品牌资产价值的定义。但要强调的是L·D·彻纳东尼先生提出了两个重要的概念,一是基于营销资产的品牌资产价值,二是“品牌会计(brandaccounting)”。看似不经意提出的概念,奠定了对品牌资产价值理论研究的基石。在此基础上,品牌资产价值,以及品牌价值的评估(品牌会计)得以发展完善。

基于L·D·彻纳东尼个人兴趣所在,他说“对品牌资产价值的概念不必细究。只要将某一产品或某一项服务冠以特定的品牌名称,只有当该品牌根据带来的收入流量高于这一领域里的平均水平时,品牌资产价值才真正存在”。此先生认为,“品牌资产价值是由支撑着品牌的不同的属性构成,它能增加公司资产负债表上的价值”。

咨 询 客 服

咨 询 客 服