“我们希望真融宝可以做到的是,为平凡人配置不服凡资产。”真融宝董事长吴雅楠介绍。

真融宝是智能化的财富办理平台,主要面向有理财需求的普通用户,通过智能化的资产配置手段为用户提供专业的理财办事和资产配置方案,降低理财门槛,满足用户预期收益的同时,降低风险。

随着国内人均可支配收入的逐年增长,大众的理财意识日益增强。据统计,每年理财市场规模超过33%的复合增长,中国理财市场还有很大的潜力可以释放。但同时,虽然市面上也有很多理财产品,只是将投资方案罗列出来,像“超市”一样,但依旧缺少能够帮手普通用户进行资产选择和配置的产品,即普通用户始终面临着“选什么”和“怎么选”的痛点。

董事长吴雅楠在采访中提到,他认为互联网金融行业将会经历三个发展阶段:一是脱媒化,即流通渠道去中介化,且从线下向线上迁移;二是智能化,即有人工智能和大数据的支撑;三是重构化,区块链等先进的技术,会鞭策金融领域的数字化进程,好比货币数字化和资产数据化。真融宝就是充分发挥了第一和第二阶段的优势,为用户解决深层的行业痛点。目前平台已经拥有 200 多万用户,实现了超过 700 亿交易额。

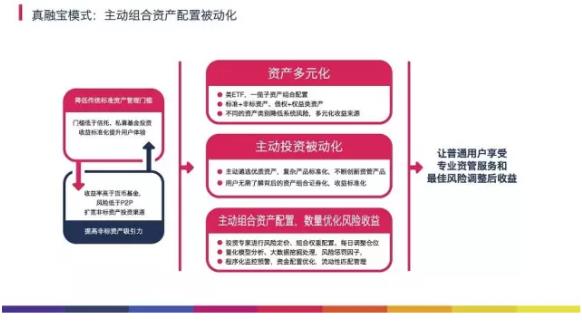

以“优选+分散”的多元资产配置方案

董事长吴雅楠认为,目前用户对于产品的风险偏好还是与集中在有固定收益上,用户对于资产配置方案的需求主要表现在:一是要满足明确的预期收益,二是资产配置方案需要有必然的流动性,满足生活场景化的需求。

因此,目前,真融宝为用户提供的方案的思路是——以固定收益产品为主,辅以部分类固收产品,再搭配货币基金,债券等流动性相对较强的小额非标产品,构建多类资产的投资组合,实现了风险分散和收益的最大化。

对于非标产品,由消费金融、汽车金融、供应链金融以及房产金融等部分组成,每个类别配置2~ 3 家平台的产品,,以多元的方式来应对可能的系统风险。

同时,真融宝也在努力用技术实现用户智能化投资优质资产,运用智能化系统来优化资金办理,对差别的资产进行合理的配比,凸性办理。

除了考虑到“固收+流动性”的用户需求之外,真融宝还为用户打造了“固定+浮动”产品形态。此前推出快投就是这一产品理念的很好表现。快投是按照当时中国股市配景,结合用户想投资股市的需求,但是又担心风险而推出的保底+浮动收益的产品,保底的部分会有4~5%的收益,浮动的收益是把按期的产品产生的利息拿出一部分与券商合作组成与沪深 300 指数挂钩的期权产品。

用户多维度画像,实现个性化财富办理

吴雅楠谈到,“学习物理的配景,让我能比较擅长模型的提炼和建设,从而进行历史的回测,验证规律是否在行业具有可行性以及科学性。”

目前,真融宝建立了大数据研究中心,结合大数据技术和分布式处理架构,在供应链金融和融资租赁、保理、消费金融等多个金融领域与优质资产方建立了良好的战略合作关系,精准对接企业的优质资产,提供定制化的金融解决方案。

吴雅楠介绍,真融宝办事的用户在资产配置上具有长尾化特征,而真融宝模式中的互联网基因,能够尽可能精准的捕捉用户特点和需求。

真融宝背后的模型系统,能够通过对用户消费模式化和日常的资金流进行分析,从用户的资产情况、收入情况、风险承受能力等多维度特征建立决策的依据,并据此配置适合的投资组合。据介绍,目前,真融宝已经可以通过 7 个维度、 30 个行业、以及千万个细分标签来进行用户画像。在此基础上,能够为单个的客户提供基于投资标的的定制化办事。

两次跨界:提炼方法论反哺创业

真融宝的董事长吴雅楠曾完成过两次成功的跨界。作为物理学博士,在 1999 年,量化投资热潮中,他从物理领域进入到了金融领域,在传统金融领域做了一段时间后, 2014 年,他和合伙人一起创办了真融宝,而这次,则是从传统金融领域到互联网金融。

“金融领域的互联网思维最明显的表现就是以用户的需求为导向,用户的风险偏好是什么,是我们做产品首先需要思考的。”吴雅楠说。

此前两次跨界经历,让真融宝拥有了两个最重要的竞争优势:一是资产配置化的能力;二是技术驱动的能力。据吴雅楠介绍,目前,真融宝能依靠智能化的办理系统为 200 万用户在 300 万条资产类别中进行最优的匹配。

咨 询 客 服

咨 询 客 服