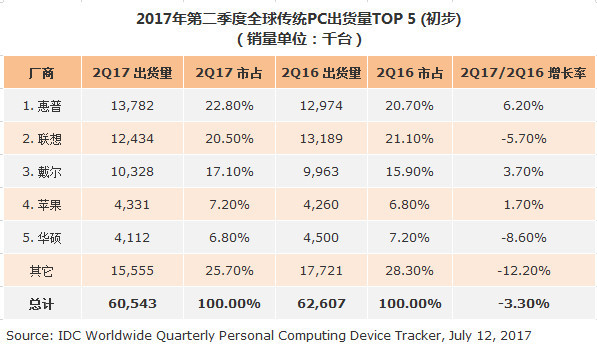

腾讯科技讯 据外媒报道,据市场研究公司IDC今日发布的全球季度个人计算设备跟踪调研陈诉显示,在 2017 年第二季度,全球传统PC(台式机、条记本电脑、工作站)的出货量为60. 5 万部,同比下降3.3%。这一结果略好于此前预测的3.9%降幅。

与过去的季节性增长模式差别,第二季度的环比增幅仅略高于第一季度。这一点也跟IDC之前的预测不太一样。

在过去的几个季度,影响出货量的一个重要因素是固态硬盘等关键部件短缺造成的库存增加;第二季度出货量受该因素的影响有所减弱,但在某些情况下,零部件短缺仍然对出货量增长构成了必然的影响。

此外,如预期的那样,由于短缺造成的材料成本上升也开始影响PC产品的最终价格。IDC之前预测出货量时也考虑了这一因素。

从地理位置的角度来说,成熟市场的表示通常由于新兴市场,尽管拉丁美洲市场表示优于IDC的最初预测,但是亚太地区(不含日本)和拉丁美洲的表示尤其疲弱。美国公布的数据略有下滑,但是因为Chromebook的活跃表示而超出了预期。

日本再次出现积极的增长,部分原因是 2015 年至 2016 年上半年这个市场的行情异常糟糕。

IDC研究主管杰伊-周(Jay Chou)体现:“在各地区的市场趋势呈现出某种不均衡的情况下,全球PC市场继续趋于不变。尽管比来出现了零部件短缺以及其对产品价格造成影响的问题,但我们预计,商业市场替代的势头将鞭策最终的市场增长。尽管PC游戏等领域出现了增长,以及Windows PC出现了越来越多吸引人的产品,这将有助于鞭策消费市场趋于不变;但消费者需求仍然面临压力。”

IDC设备与显示器研究主管林-黄(Linn Huang)增补说:“美国PC市场继续连结不变,估计 2017 年第二季度的收缩率为0.4%。与其他地区市场比拟,美国市场受汇率问题的影响相对较小。面向中小学教育市场的Chromebooks继续连结强劲增长势头;与 2016 年的糟糕表示比拟,苹果似乎也回到了正轨。”

地区市场关键数据:

美国:与其他地区市场比拟,美国传统个人电脑市场继续连结不变。货币疲软带来的价格压力并没有影响到美国的整体产品组合。第二季度的教育市场的采购旺季,Chromebooks仍然是一个重要的增长来源。政府项目的存货准备和安排尤其是围绕Windows10 的迁移项目也使得商业规模得以维持。

欧洲、中东和非洲市场:EMEA传统的PC市场在 2017 年第二季度表示出进一步的不变性,这主要是受到了条记本电脑不变的销售业绩的鞭策。移动设备普及速度加快是鞭策条记本电脑出货量增长的主要因素,条记本电脑出货量的增长超出了IDC的预期。然而,台式机销量基本上与预测一致。

亚太地区(不含日本):亚太地区(不含日本)的传统个人电脑市场在本季度出现负增长,略低于IDC的预期。印度的GST改革对印度市场的出货量产生了倒霉的影响,,由于市场存在较大的不确定性,渠道商的采购行为非常谨慎;预期的ELCOT教育招标由于围绕该项目执行的法律问题而被推迟。在中国,随着消费者需求放缓以及行业面临高库存问题,预计中国市场将会出现更疲软的业绩。

日本:传统的个人电脑市场继续从 2015 年和 2016 年的艰难状况下复苏,商业领域继续呈现从台式机向条记本电脑转移的趋势,但是更重要的是,在四年前的比来一次升级周期中,一些新项目取代了个人电脑。

供应商关键数据:

惠普连续第二季度蝉联冠军。该公司的市场份额达到了近23%的新高,它在几乎所有地区的市场份额均出现了大幅增长。

联想在全球个人电脑市场占据第二的位置,但其全球市场份额下降了5.7%。该公司在北美市场的增长速度明显放缓,但总体上仍连结了条记本电脑业务的增长。

戴尔排在第三位,年增长率为3.7%,而且在每个地区都连结着强劲的条记本电脑销量。

苹果排在第四位,全球市场份额同比增长了1.7%。

华硕夺回了第五名,超过了宏碁。(编译/林靖东)

咨 询 客 服

咨 询 客 服