2014年被不少业内人士称之为跨境进口电商的元年,传统零售商、海表里电商巨头、创业公司、物流办事商、供应链分销商等纷至沓来,好一番野蛮生长的景象。结束这一场面的是两年后的“408新政”,本钱和价格战的疯狂毕竟还是昙花一现,同时也意味着流量时代和屌丝经济的过时。

尽管跨境电商新政的过渡期一再延长,但所有的玩家都意识到了一个事实,政策红利正在不停消减,被供给侧改革和消费升级两大趋势推向风口浪尖的新中产阶级,成为跨境电商平台为数不久不多的抓手。

从野蛮生长到办事新中产

在艾媒咨询日前发布的《2017上半年中国跨境电商市场研究陈诉》中,网易考拉海购以24.2%的市场份额居首,,紧跟其后的是天猫国际、唯品国际和京东全球购。市场排名前四的玩家掠走了超过72%的市场份额,那些在2014年前后盛极一时的跨境电商平台,要么已经退出市场,要么沦为“小而美”。

究其根本,跨境电商不再是在政策和流量红利下成长起来的“野孩子”,而是迎合消费升级和新中产的电商新贵。而从艾媒咨询等第三方机构的用户行为研究来看,跨境电商的用户画像越发的倾向于新中产的标签。

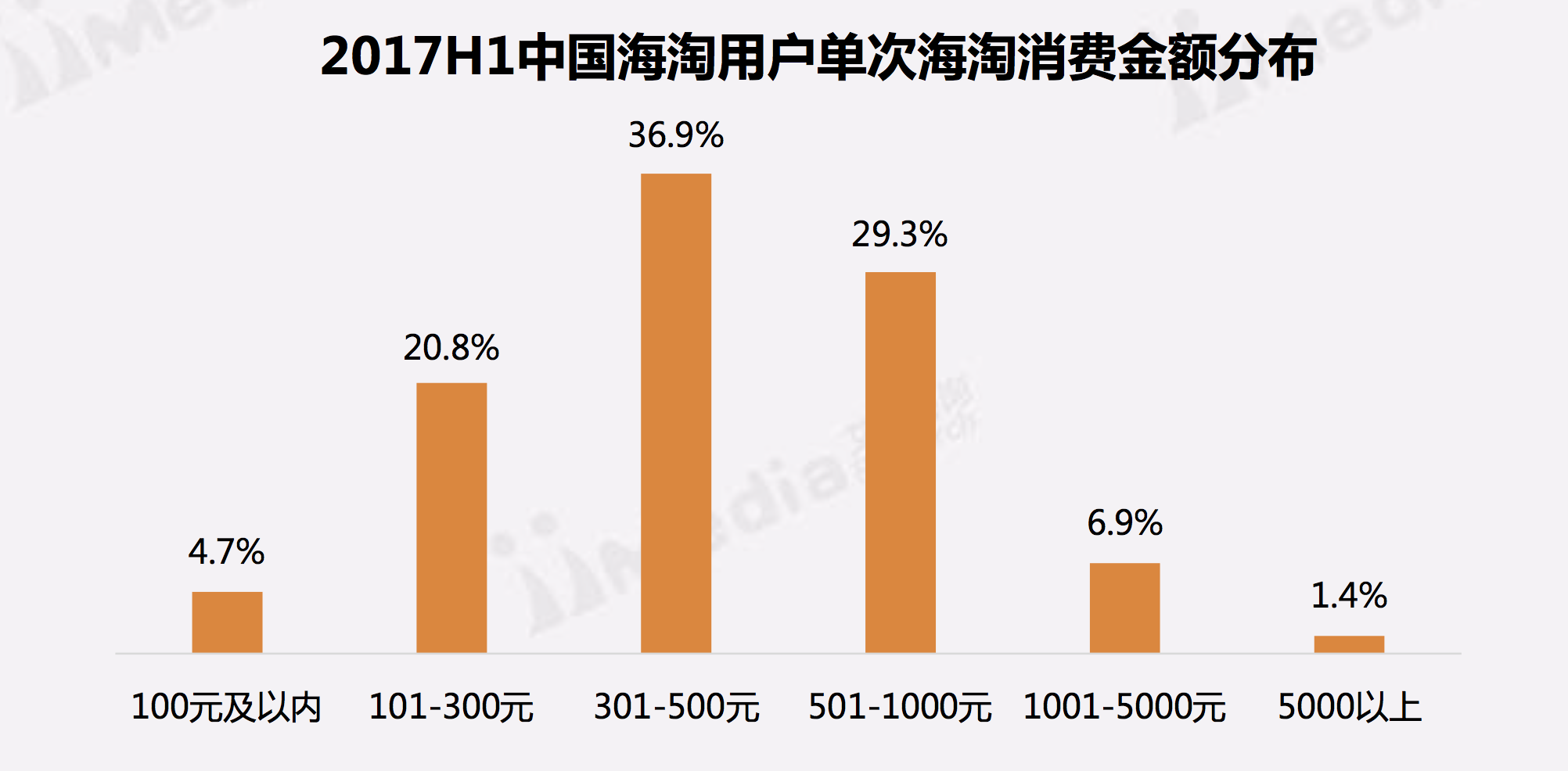

1、66.2%的消费者在跨境电商平台上的单次消费金额在301-1000元之间,远高于淘宝、京东等大众电商平台的客单价。

2、每月至少有一次跨境电商购物的用户高达68.2%,其中有11.6%的用户每周都有进行消 费。

3、在艾媒咨询的数据中,仅有1.6%的消费者对仅一年的购物经历不满意,且会从产品品质、性价比、品牌等更多维度选择。

更重要的是,这些用户行为直接决定了跨境电商的行业格局,以及跨境电商平台的发展标的目的。好比说,在新增用户的主要消费的平台中,网易考拉海购占比34.1%,天猫国际占比32%,京东全球购和小红书别离占比26.4%和21.5%,新增用户越来越集中。

一方面,诸如网易考拉海购、天猫国际、京东全球购等背靠互联网巨头的平台,在商品品类、品牌合作、物流办事等方面占据优势;另一方面,在消费升级浪潮下,用户消费更注重满足自身个性化需求,对商品品类、品牌丰富度及新品更新速度的关注度在不停提高,也更考验平台的模式和运营能力。

根据吴晓波的不雅观点,新中产已经跨过使用和低价的需求,开始愿意为生活质量、健康、品味买单,他们愿意为高品质生活支付必然的溢价。也有人恰当的将国内的新中产阶层定义为“精致的利己主义者”。就目前来看,大多数跨境电商平台不停倡导办事新中产的理念,新中产已然成为跨境电商的主要消费人群,而且引领了消费升级的浪潮。

值得一提的是,不只是理念上的革新,头部的跨境电商平台已经开始将新中产作为本身的核心用户群。除了品牌营销方面的新中产属性,天猫国际正在从消费习惯、选品要求、办事体系等全方位的满足新中产阶层的需求。同样的还有网易考拉海购,在选品上更倾向于个性化和专业化,高价值的大牌母婴、百元以上的洗发水等快消品,在办事新中产的路上越走越远。

围绕新中产阶级的争夺战

瑞信研究院发布的《2016年度全球财富陈诉》中,对中国的新中产数量有一个预估:到2021年,全球预计新增的2亿中产阶级人数中有一半将来自中国。马云更是乐不雅观的体现,中国已经有超过3亿的中产阶级,未来10到20年将积累5亿中产阶级。

反不雅观现有的跨境电商用户规模,艾媒咨询给出的数据是,截止到2016年末,国内的跨境电商用户增至0.41亿,预计到2018年将达到0.74亿人。一边是远未饱和的市场,一边是中产阶级庞大的消费能力,呈现到行业层面来看,一场围绕中产阶级的争夺战已经在跨境电商平台之间上演。

电商的成熟,根本上是消除了信息分歧错误称,但在跨境电商领域,这种信息分歧错误称仍然存在,甚至演酿成为用户体验上的痛点,即消费者对正品保障的质疑。事实上,这也是跨境电商平台在用户争夺战中的落子之处,简而言之即是供应链之争。

从整体层面来看,吸引大牌入驻是各大跨境电商平台的主要发力点。以本年上半年为例,花王乐而雅、Caprilac、赛诺菲、Bio-Island、轻曲线、Hape、贝拉米、Rafferty's Garden、Royal Nector等海外大牌等入驻网易考拉海购,ALDI、Garden of Life、Spa Treatment等入驻天猫国际,京东全球购吸引了ASDA、拜耳、德龙等国际供应商,蜜芽、格格家等也有差别程度的动作。原因不难理解,跨境电商消费者的个性化需求日益明显,除了商品质量外,跨境电商平台还需要覆盖更多商品品类和品牌。而为了抢占市场先机,各平台势必会继续加强上游供应链建设,扩大与国际品牌的合作并扩充商品品类。

所差别的是,差别配景的电商平台在供应链的争夺和布局的重点上,逐渐形成了各自差别的模式。

咨 询 客 服

咨 询 客 服