2016 年的创业明星属于共享单车,但回首过去的一年,“共享单车盈利了吗?”这个问题始终如魔音绕耳一般回响在所有关注这个行业的人心头。

过去人们将摆地摊等露天讨生活的行业笑称为“刮风减半,下雨全完”,而自行车骑行同样如此。靠天吃饭的属性,再加上低廉的客单价(市场定价均在0. 5 元- 1 元/半小时),实在难以让人形成这是一门好生意的印象。也难怪从共享单车火爆的第一天起,所有看不清共享单车盈利模式的人,都将注意力放在了押金上。但随着各大品牌落实押金监管,靠押金盈利的流言也不攻自破。

但问题仍未解决,一方面是火热的行业发展势头,出海开城并不竭歇;另一方面是始终模糊的盈利模式,究竟何时才能“拨云见日”?

一问现状:广告盈利是否可行?

其实对押金的用途产生疑虑很容易理解,虽然这个行业的现金流规模属于空前绝后级别——按交通部运输办事司副司长蔡团结的估计,目前共享单车用户超过 1 亿人次,作为一个高频使用场景,行业中第一、第二梯队的品牌流水基本都能过百万。但是共享单车单车自己的造价+重运营模式摆在这里,仅靠如此微薄的客单价如何维持企业的正常运作?我们可以同比参照在美国,福特的GoBike骑行价格为单次骑行 30 分钟以内收费 3 美元(约 20 元人民币),超出部分每 15 分钟按 3 美元计费。比拟国内价格实在不算亲民,但其这更符合多数人心中的收费预期。(也难怪摩拜、ofo、优拜等竞相颁布颁发出海战略。)

如此巨额的成本投入,企业该如何分摊运营风险?广告收入——这可能是所有互联网风口行业利润的第一顺位来源了。但在共享单车行业,目前被尝试过的广告模式只有IP植入。ofo的小黄人单车、摩拜的《悟空传》、优拜的《异形》电影宣传合作等,虽然有开先河之感,但细究植入形式,多为偏向于流量互换的形式,广告属性不算强,也不具备普适性。真正可以算作广告投入的案例仍未出现,原因或在于可落脚的广告载体尚未成型。

传统的车身广告在目前的互联网传播环境下容易引起用户反感,并且会破坏单车自己在品牌传播环中的作用,让它无法清晰传递“我是XX单车”这一认知。但除了车身广告之外,还能怎么投?其实在 5 月份小蓝单车曾推出一款概念车,车上增加了一块电子屏幕作为用户延伸办事,可提供导航、搜索等功能,更重要的是为小蓝单车提供广告植入的可能性,但可惜的是, 3 个月后的今天它依然只是一款概念车。

二问未来:未来场景化的盈利期待?

就共享单车目前的发展而言,广告的确便利,,但也是最简单粗放的一种形式。在未来共享单车是否会有另外发展?届时是否能形成新的盈利方式?

共享单车的未来,目前已经形成的一个认知是——不才一阶段,是骑行生态圈的打造。单车在未来或将作为链接城市各功能的桥梁,让生活、娱乐、工作、休闲等城市功能模块完整串联在一起,提供一个更高效、个人化的城市生活。

在这样的场景下,对共享单车品牌的要求将不但仅是提供小黄人单车了,品牌方需要对差别的场景进行纵深布局。举个例子,上月在北京自行车展上,优拜单车展示了多款“异形车”:复古气息浓厚的红木车;高碳刚车架+强力避震的公路车;以及能适应雪地条件的雪地车等等。当这些单车正式在娱乐、休闲、生活等场景中投入使用,优拜将摇身一酿成为人与办事之间的连接者,届时占据流量入口的优拜可以操作的空间将远远不止于交通办事——餐饮、娱乐等需要大量流量的行业都是可布局的领域。

届时单车品牌自身的角色也将从简单的提供单车租赁转变为提供生活办事,这是一次企业自身定位的升级,盈利点也将从微薄的客单价向外延伸,多个场景组成的生态圈办事将成为营收的重头戏,比起现在累死累活的“收租模式”,也显得体面许多。

三问布局:“百拜大战”,谁更占优势?

基于上述认知去看目前共享单车的竞争格局,其实所有纠结于本钱、产品、商业模式分析摩拜、ofo暂时领先、是行业中的第一梯队等结论,置于较长的时间线上来看意义并不大。一旦目前市场中规模在10+城市以上的单车品牌,在本身的核心地区率先整合资源完成角色转变,盈利将会上升数个量级,行业格局很容易被突破。

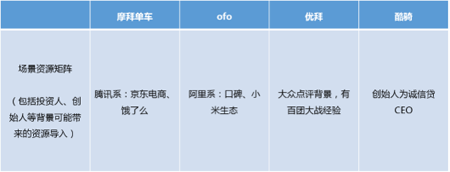

所以笔者试着从单车品牌背后资源矩阵去分析,谁在场景布局上拥有着先天优势。

拔取第一梯队摩拜与ofo、第二梯队中的两大排头兵优拜与酷骑进行比较:

咨 询 客 服

咨 询 客 服