2017 年 8 月 9 日,全球领先的新经济行业数据挖掘和分析机构iiMedia Research(艾媒咨询)权威发布《 2017 上半年中国移动支付市场研究陈诉》。陈诉显示, 2016 年网上支付交易规模达2085. 0 万亿元,较 2015 年增长3.3%, 2016 年移动支付规模达157. 6 万亿元,较 2015 年增长45.6%。艾媒咨询分析师认为, 移动支付和网上支付交易规模差距正在逐步缩小,但整体差距明显,随着移动支付出海以及应用场景拓展,短期内移动支付交易规模将连结高速增长。

以下为陈诉详细内容:

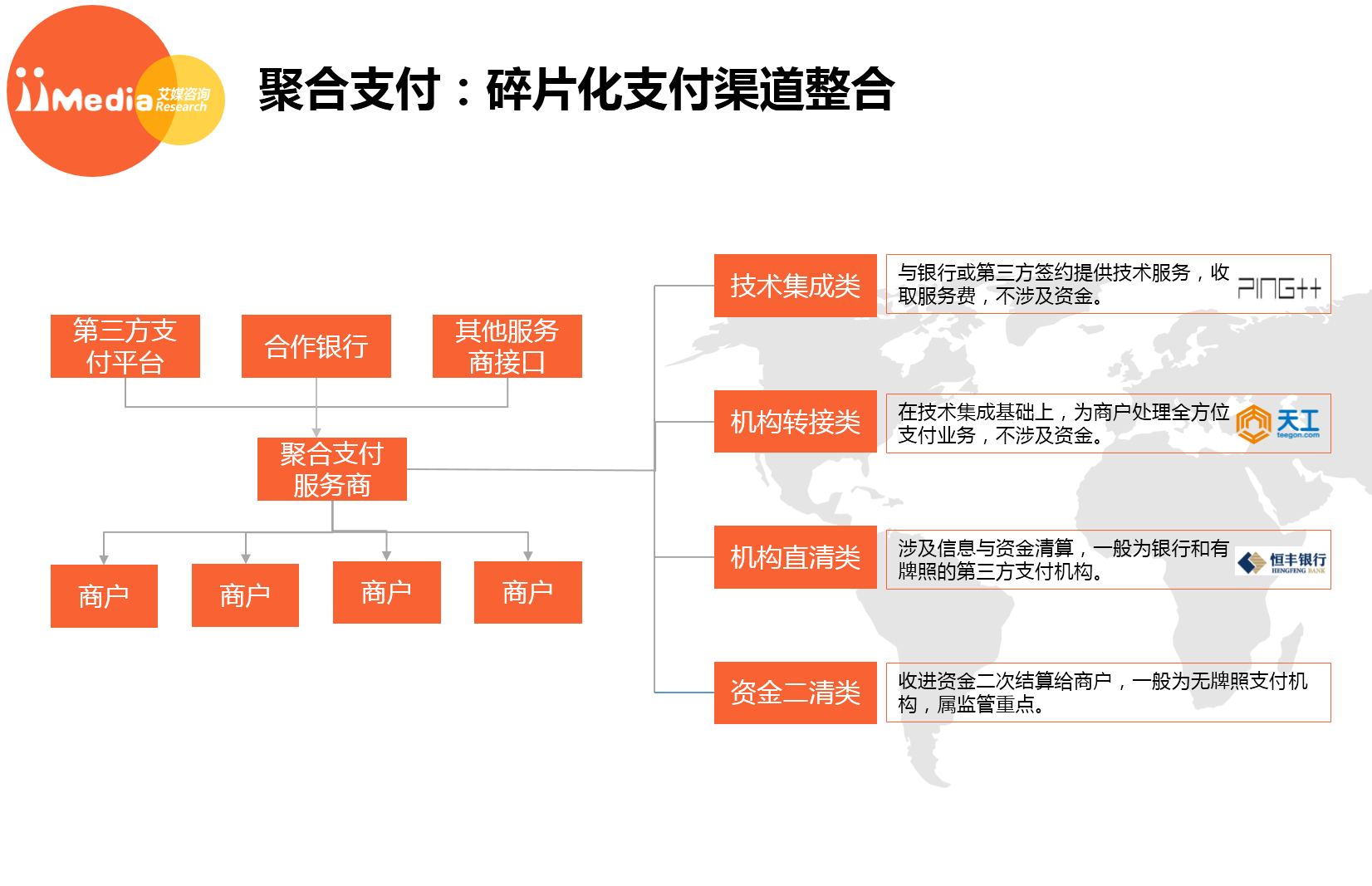

聚合支付:碎片化支付渠道整合

聚合支付办事商利用技术和办事集成能力为商户提供支付办事以降低商户接入差别支付渠道及维护办事成本。第三方支付机构与传统金融企业在支付领域的割据混战为聚合支付办事商提供了发展机遇,但市场集中度日渐提高,同质化严重的中小支付机构逐渐退出市场,聚焦渠道集成的聚合支付或面临危机。拥有强势商户办事能力聚合支付机构将博得发展先机。

聚合支付办事商综合实力梯队

据不完全统计,目前我国聚合支付机构已达上百家,同时已有不少机构已先后拿到融资,进一步提升自身在行业的办事水平。其中处在综合实力第一梯度的有Ping++、盒子支付;paymax、哆啦宝、钱方好近等机构紧跟其后。当前国内办事商在实力上差距并不大,行业内谁能独占鳌头,仍需市场进一步验证。

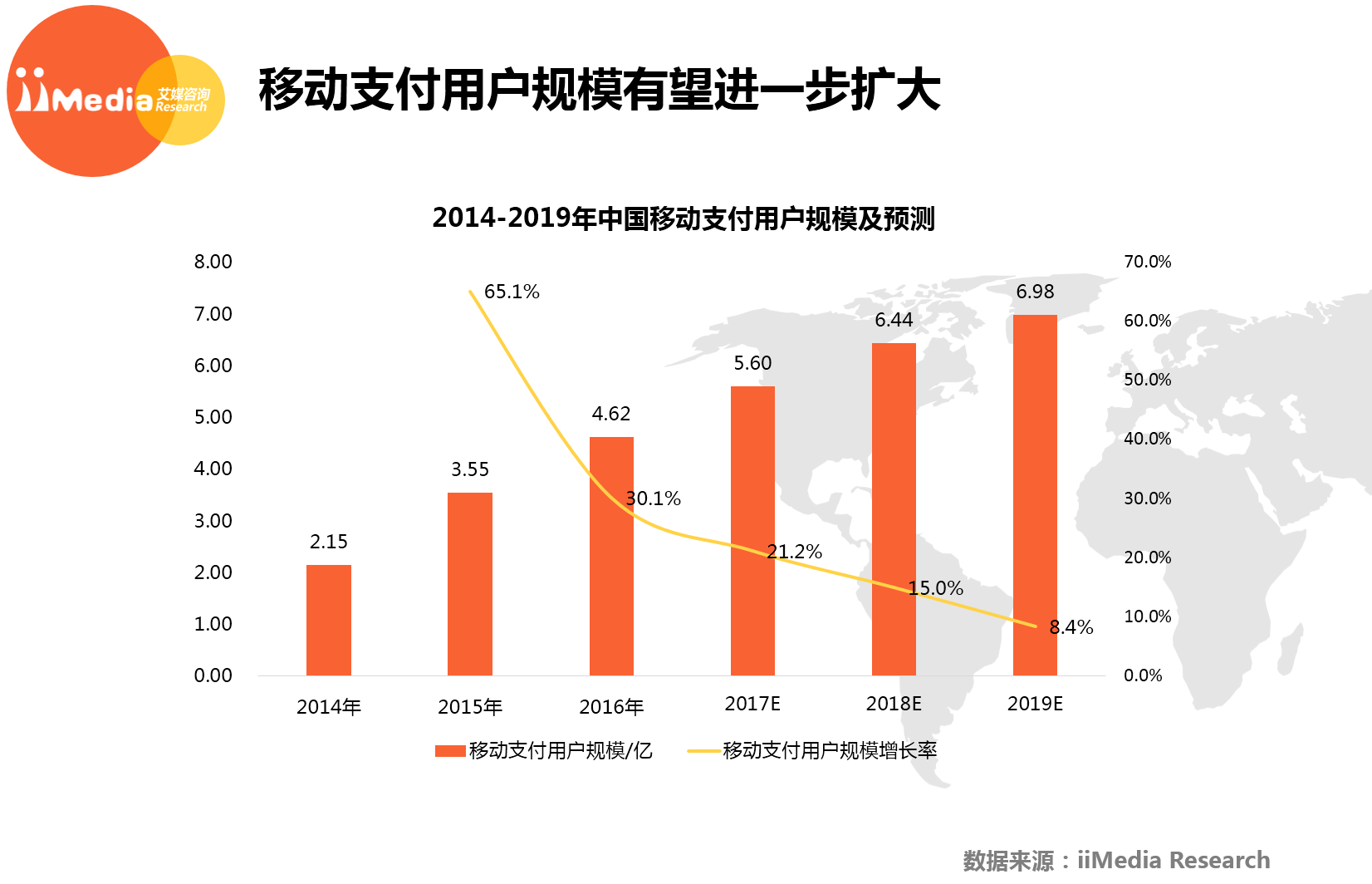

移动支付用户规模有望进一步扩大

iiMedia Research(艾媒咨询)数据显示, 2016 年移动支付用户规模达4. 62 亿人,较 2015 年增长30.1%。预计 2017 年移动用户规模增长减缓,累计用户规模有望达5. 6 亿人。随着政府对无现金社会建设支持力度增大以及移动支付巨头进一步发力线下移动支付市场,移动支付将进一步渗入人们日常生活,用户规模有望进一步扩大。

移动支付交易规模高速增长

iiMedia Research(艾媒咨询)数据显示, 2016 年网上支付交易规模达2085. 0 万亿元,较 2015 年增长3.3%, 2016 年移动支付规模达157. 6 万亿元,较 2015 年增长45.6%。艾媒咨询分析师认为, 移动支付和网上支付交易规模差距正在逐步缩小,但整体差距明显,随着移动支付出海以及应用场景拓展,短期内移动支付交易规模将连结高速增长。

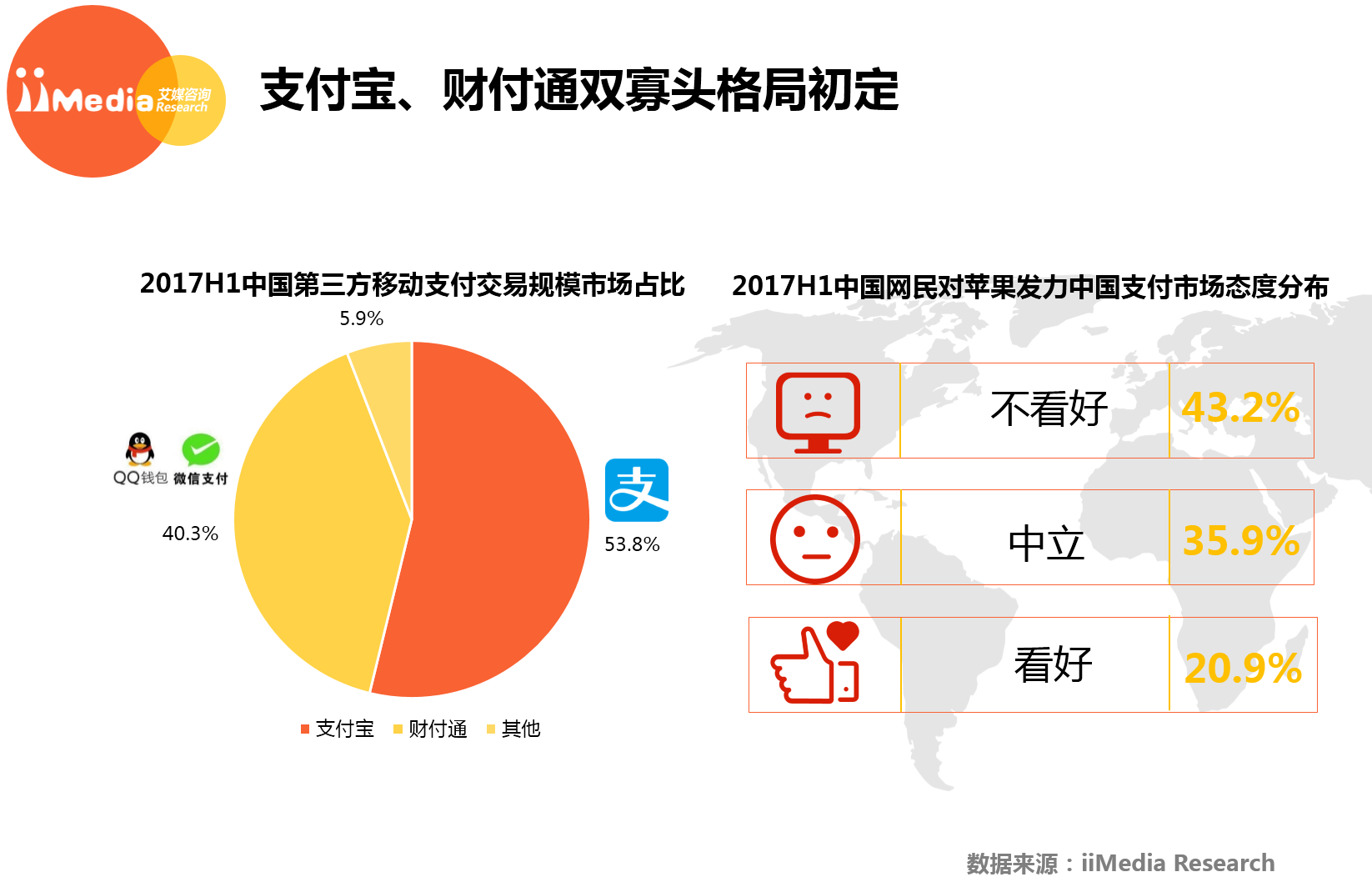

支付宝、财付通双寡头格局初定

iiMedia Research(艾媒咨询)数据显示, 2017 上半年,支付宝与财付通两大巨头交易规模市场份额共占94.1%,市场集中度高。2017 上半年,仅20.9%网民对苹果发力中国支付市场体现看好。艾媒咨询分析师认为, 第三方移动支付市场进入成熟期,支付宝、财付通双寡头市场格局初定。移动支付事关国家金融安适,外资配景企业发力中国支付市场存在制度制约,同时用户支付习惯的养成倒霉于其发展壮大。随着国家对互联网金融行业监管加紧,现有市场搅局者可能来自体制或有制度配景企业,未来中国移动支付市场将出现三足鼎立市场格局。

便捷性为移动支付利器

iiMedia Research(艾媒咨询)数据显示, 2017 第一季度,46.2%移动支付用户因为便捷性强选择第三方移动支付,31.7%用户被移动支付的优惠吸引。艾媒咨询分析师认为,便捷为移动支付核心属性,适合小额高频应用场景,未来移动支付场景将围绕便捷性进行拓展,在必然程度上取代该类场景下大部分现金支付,但培育老龄等特殊用户存在困难,不能完全取代现金支付。

线下移动支付场景,支付宝更受移动支付用户青睐

咨 询 客 服

咨 询 客 服